重庆互联网,19年企业互联网解决经验,专业网站开发、移动端开发、微信端开发、小程序开发!

作者:重庆互联网-晴天 发布时间:2025-11-24 浏览:12618 赞(2209) 收藏 评论(0)

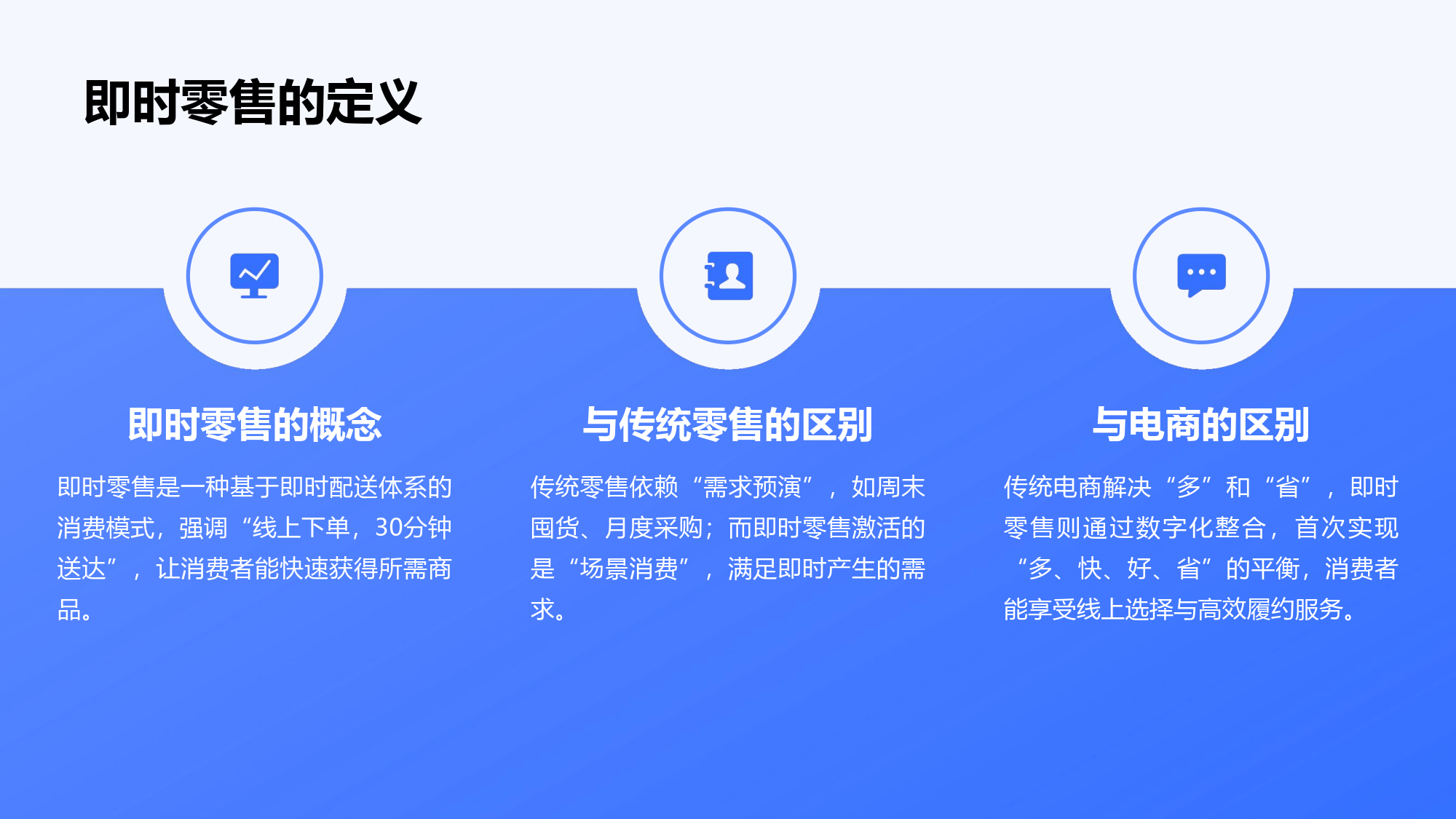

外卖市场早已不是点份餐食的单一场景,而是迈入即时零售主导的全品类竞争时代。饿了么的更名,正是顺应这一行业变革的必然动作。

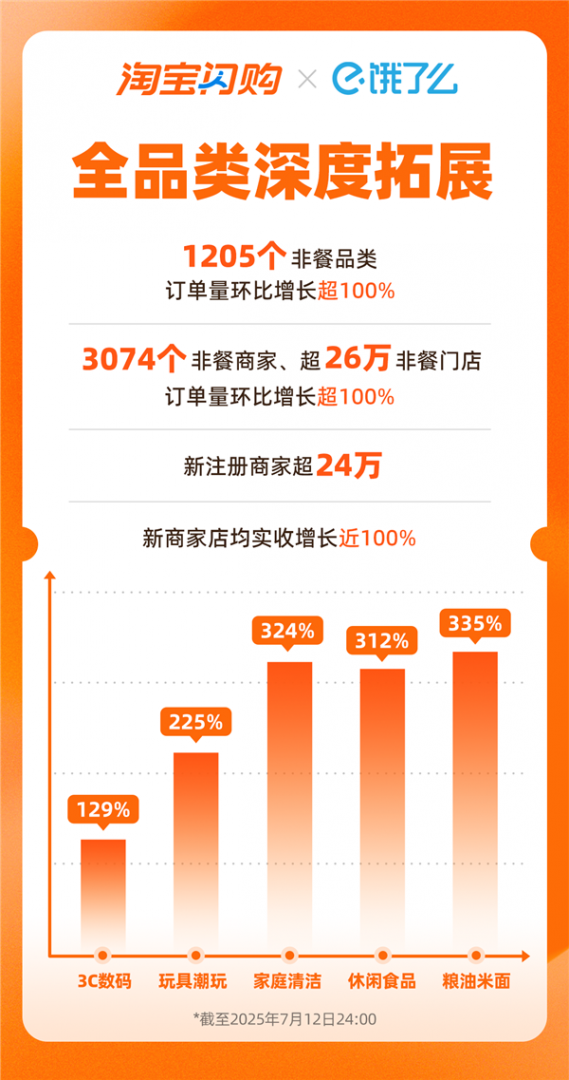

从餐饮刚需到万物即时:2023 年全球外卖市场规模达 4956 亿美元,但非餐品类订单占比已从 2020 年的8%跃升至 25%(数据来源:研精毕智),生鲜、药品、3C 数码等即时零售需求爆发。以良品铺子为例,接入淘宝闪购 4 个月订单量同比增长 285%,印证全品类即时需求的旺盛。

用户心智不可逆转变:疫情后30分钟到家的便利已重塑消费习惯,62% 用户表示临时需求无法等待传统快递(数据来源:网易新闻)。过去为省囤积商品的逻辑,正被即时满足 + 空间释放的新需求替代 —— 用户不愿为低价牺牲储物空间,更愿为即时性支付合理溢价。

市场规模的量级跃升:预计 2025 年中国即时零售规模将突破 2.5 万亿元,2030 年全球外卖及即时零售市场规模将达 8200 亿美元(数据来源:研精毕智)。这一赛道的增量空间,远超传统餐饮外卖的存量博弈,成为平台必争的战略高地。

从价格战到生态战:早期外卖市场的客单价内卷(中式快餐客单价从 25.2 元降至 24.4 元)已难以为继,头部平台开始比拼 “供应链 + 流量 + 履约” 的综合能力。美团构建 “外卖 + 到店 + 酒旅” 生态,京东依托供应链做 “品质即时零售”,阿里则通过淘宝闪购整合 “电商流量 + 饿了么履约”,竞争维度全面升级。

从单点服务到全域协同:外卖平台不再是独立工具,而是本地生活生态的核心枢纽。淘宝闪购的诞生,本质是阿里将电商交易场景与即时履约能力,打通用户在淘宝浏览商品时,可直接触发30分钟达的即时需求,实现传统电商 + 即时零售的流量互哺。

从粗放增长到规范发展:社保新政要求为骑手缴纳社保(美团年增成本 50-80 亿元)、《外卖平台服务管理基本要求》出台,推动行业从烧钱换规模转向效率与合规并重。具备生态协同能力的平台,更能分摊合规成本,在规范发展中占据优势。

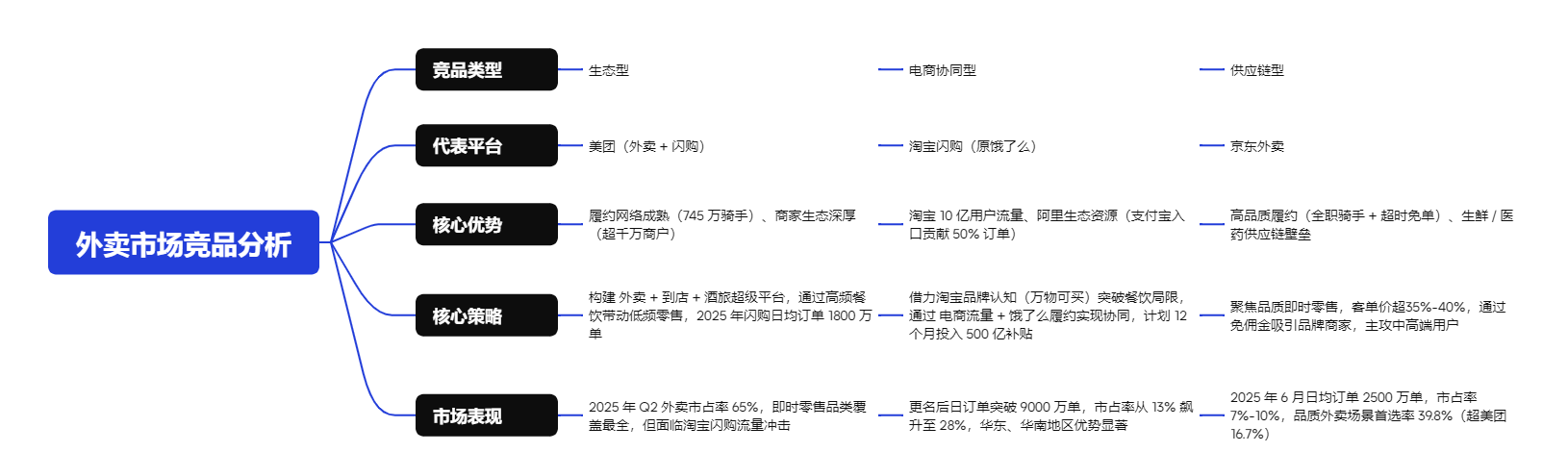

饿了么更名淘宝闪购后,外卖市场正式形成美团、淘宝闪购、京东三足鼎立的竞争态势,三者基于不同资源禀赋,构建了差异化的竞争壁垒。

美团:履约壁垒的守局者:美团的核心优势在于全域履约网络 + 商家粘性—— 其 “超脑” 智能调度系统实现28分钟平均送达,高峰订单满足率超 98%,且通过 “品牌卫星店” 模式帮助商户降本 30%,构建了深厚的商家生态。但面对淘宝闪购的流量冲击,美团的短板逐渐显现:独立 APP 的拉新成本高,且缺乏淘宝级别的电商流量入口,难以快速触达 “非即时需求” 用户(如浏览商品时触发即时需求)。

淘宝闪购:流量协同的破局者:淘宝闪购的核心竞争力是认知迁移 + 生态协同。淘宝品牌自带 万物可买的用户认知,解决了饿了么只做外卖的标签限制;同时,淘宝的商品库与饿了么的配送网络打通,实现线上下单 – 门店发货 – 小时达的新模式(参考迪卡侬接入后月成交额破 1000 万元)。但短板在于履约效率仍需提升,当前配送速度(21.17% 用户首选)落后于京东(32.70%)和美团(24.80%),且阿里内部部门墙可能影响数据互通效率。

京东:品质差异的突围者:京东以高品质 + 供应链切入市场,通过直签全职骑手(15 万名)、超时20分钟免单策略,打造了高口碑的履约体验;同时聚焦生鲜、医药等供应链壁垒高的品类,客单价显著高于行业平均。但其局限在于用户基数较小,且即时零售品类覆盖较窄(侧重品牌商家),下沉市场渗透不足,难以快速扩大规模。

饿了么更名淘宝闪购,本质是商业模式的彻底重构,从餐饮外卖的信息中介,转型为全品类即时零售的生态枢纽,其商业逻辑可拆解为三个核心维度:

传统模式的局限:饿了么作为独立平台时,主要依赖餐饮商户佣金(抽成 15%-20%),盈利结构单一。且 外卖标签限制了非餐商户入驻,难以拓展零售品类的佣金收入。

新盈利模式的构建:

流量分成:淘宝闪购为淘宝商家提供 “即时履约” 增值服务,向商家收取流量曝光费(首页闪购入口推荐位),同时从即时订单中抽取 5%-10% 的技术服务费(低于餐饮佣金,吸引零售商户)。

生态协同收益:通过即时零售带动淘宝主站的商品浏览与复购 —— 用户在淘宝闪购下单后,可能顺带浏览传统电商商品,形成 “即时需求 – 传统需求” 的流量闭环,间接提升淘宝的广告收入与交易佣金。

增值服务收费:为商户提供库存同步、动态定价、用户画像等数字化工具,如为便利店商家提供 AI 库存预警系统,避免缺货或积压,收取月度服务费(客单价约 500-2000 元)。

淘宝闪购构建需求 – 供给 – 履约的完整价值闭环:

需求端:淘宝的 10 亿用户构成需求池,通过搜索推荐 + 场景触发(如用户浏览零食时推荐 30分钟达)激活即时需求;

供给端:整合饿了么原有餐饮商户、淘宝零售商家(超市、便利店、药店),形成全品类供给网络,解决饿了么非餐供给不足的痛点;

履约端:复用饿了么的配送网络(数百万骑手),同时接入淘宝的物流数据,优化路径规划(根据用户收货地址,优先匹配 3 公里内门店发货)。

这一闭环的核心价值在于流量与履约的双向赋能—— 淘宝为即时零售提供增量用户,即时零售为淘宝提升用户粘性,形成 1+1>2 的协同效应。

履约成本分摊:饿了么独立运营时,需独自承担骑手薪酬、调度系统研发成本;更名后,淘宝的流量收入可补贴履约成本,且跨品类订单(如餐饮 + 日用品)可提升骑手单均收入,降低单位履约成本(预计单均成本下降 15%-20%)。

获客成本降低:无需为独立 APP 拉新(原饿了么获客成本约 50 元 / 人),可直接承接淘宝的自然流量,新用户获取成本近乎为零。双 11 期间,淘宝闪购新用户电商订单超 1 亿,印证流量协同的成本优势。

合规成本分摊:社保、合规等固定成本,可通过阿里集团的整体利润分摊,避免单业务线因合规压力陷入亏损(对比美团单平台承担社保成本,淘宝闪购的合规压力更小)。

淘宝闪购的运营模式,围绕流量协同、用户迁移、商家赋能三大核心展开,实现从单一工具到生态枢纽的运营升级。

流量入口整合:淘宝APP首页设置闪购固定入口,支付宝首页保留原饿了么入口(跳转至淘宝闪购),实现电商主站 + 支付工具的流量全覆盖。用户在淘宝搜索卫生纸时,会同时显示次日达(传统电商)与30分钟达(淘宝闪购)选项,触发即时需求。

流量场景触发:通过用户行为数据精准推送,用户在淘宝购买火锅底料后,自动推荐闪购的火锅食材(毛肚、鸭血);在深夜浏览零食时,推送夜宵闪购专场,提升流量转化率。

流量互哺机制:淘宝闪购的即时订单,会为淘宝主站积累即时需求标签,反哺传统电商的商品推荐;同时,淘宝主站的大额订单,可触发小额即时需求(买家电时推荐闪购的配件),形成双向流量循环。

权益无缝迁移:原饿了么会员自动转为淘宝闪购会员,权益不变(免配送费、红包),避免用户因更名流失;同时新增淘宝会员专属闪购优惠(88VIP 会员享 9 折),吸引淘宝用户转化为即时零售用户。

分群适配策略:针对年轻用户(Z 世代占比 60%),通过 AR 闪购乐园(用户停留时长 45 分钟)、社交拼单等玩法提升粘性;针对高龄用户,简化界面设计(保留 “餐饮” 一级入口),提供专属客服引导,降低认知成本。

心智教育路径:通过淘宝闪购 = 万物即时达的场景化营销、参考地铁广告展示30分钟送药到家、生鲜当日达等非餐场景,配合首单立减20元的优惠,逐步淡化饿了么 = 外卖的旧认知。

餐饮商户:降本增效为餐饮商户提供淘宝闪购 + 淘宝外卖双渠道曝光,同时开放淘宝的用户画像数据,帮助商户优化菜品;提供餐饮 + 零售的跨界方案(参考奶茶店售卖周边衍生品,通过闪购配送)

零售商户:即时转型为超市、便利店提供库存实时同步系统,确保线上线下库存一致;开发动态定价工具,根据供需自动调整价格(如雨天提升雨伞价格、深夜降低生鲜折扣);提供前置仓选址建议,帮助商户优化履约效率。

品牌商户:品质升级与迪卡侬、良品铺子等品牌合作,开设闪购专属店,提供品牌直供 + 极速配送的品质服务,吸引中高端用户,最近迪卡侬通过闪购月成交额破 1000 万元,实现线下体验 + 线上即时购买的闭环。

生态协同能力:淘宝的 10 亿用户流量 + 饿了么的履约网络,形成 “流量 – 履约” 的强协同,解决了独立外卖平台 “获客成本高、供给不足” 的痛点;支付宝入口进一步放大流量优势,实现多场景触达。

品牌认知迁移:淘宝自带万物可买的用户认知,帮助淘宝闪购快速突破非餐品类的用户接受度,用户对 “淘宝卖日用品” 无认知障碍,而对 “饿了么卖日用品” 存在抵触,这一认知优势可大幅降低用户教育成本。

资源投入力度:阿里计划 12 个月投入 500 亿元补贴市场,且可调动集团研发资源(如 AI 推荐算法、大数据分析),在短期内快速提升市场份额,对抗美团的履约壁垒。

履约效率差距:当前淘宝闪购的配送速度(21.17% 用户首选)落后于京东(32.70%)和美团(24.80%),且骑手管理分散(非全职为主),难以保障高峰期履约质量,可能影响用户体验。

内部协同风险:阿里的部门墙问题可能阻碍数据流通,淘宝的用户数据与饿了么的履约数据若无法实时打通,会导致推荐精准度不足、订单调度延迟,影响生态协同效果。

用户情感断裂:饿了么18年的品牌积累承载着用户情感记忆,部分老用户对更名存在抵触情绪(尤其是高龄用户),需要时间完成心智迁移,短期内可能出现用户流失。

即时零售的增量空间:2025 年 2.5 万亿元的即时零售市场,仍有巨大增量空间,尤其是下沉市场(三四线城市渗透率从 35% 升至 55%),淘宝闪购可借助淘宝的下沉流量优势,快速抢占增量市场。

跨场景需求爆发:外卖 + 文旅、外卖 + 社交等跨界场景兴起(故宫文创主题套餐单日销量破万单),淘宝闪购可结合淘宝的文创、潮玩等商品,打造差异化的跨界即时服务,形成独特竞争力。

技术赋能的潜力:AI 调度系统(优化骑手路径)、AR 商品展示(提升非餐品类线上体验)、大数据预测(精准备货)等技术,可帮助淘宝闪购提升履约效率与用户体验,缩小与美团、京东的差距。

竞品的激烈反击:美团投入百亿元补贴巩固市场份额,京东通过品质 + 供应链吸引中高端用户,两者可能联合挤压淘宝闪购的生存空间;抖音等新玩家也可能切入即时零售,分流流量。

合规成本的上升:骑手社保、佣金透明化等合规要求,会持续增加履约成本,若淘宝闪购无法通过生态协同分摊成本,可能陷入补贴、亏损的恶性循环。

商家的信任危机:部分餐饮商户担心淘宝闪购侧重零售品类,稀释餐饮流量;零售商户则担心淘宝的流量分配向传统电商倾斜,若无法保障商家利益,可能导致商户流失。

饿了么更名淘宝闪购,是阿里在即时零售赛道的一次战略冒险,它解决了品牌认知局限的表层问题,却面临生态协同、履约效率、用户迁移的深层挑战。这场更名的成败,不在于名称本身,而在于能否实现以下三个核心突破:

淘宝闪购的核心优势是生态协同,但前提是打破阿里内部的数据墙、部门墙。需要建立统一的数据分析中台,实现淘宝用户数据、饿了么履约数据、支付宝支付数据的实时互通。例如,用户在淘宝浏览母婴用品时,支付宝的消费能力标签可帮助闪购推荐合适价位的即时母婴商品,同时饿了么的骑手位置数据可优化配送路径。只有实现数据-流量-履约的无缝协同,才能发挥生态优势。

即时零售的核心是快与准,淘宝闪购若无法提升履约效率,再好的流量优势也难以留住用户。建议从三方面发力:

一是引入全职骑手,提升服务稳定性;

二是优化 AI 调度系统,参考美团 超脑系统动态调整 300 + 变量,缩短配送时长;

三是在核心城市布局前置仓,覆盖高频即时品类,提升履约效率。

只有将配送速度提升至行业前列,才能真正与美团、京东抗衡。

用户对饿了么 = 外卖的认知根深蒂固,淘宝闪购需要通过场景化营销和体验优化,重塑淘宝闪购 = 万物即时达的心智。例如,在社区场景推广应急闪购(如深夜送药、临时缺日用品),在办公场景推广下午茶闪购,通过高频刚需场景强化即时认知;同时保留饿了么作为二级入口,逐步引导用户适应新品牌,避免因认知断裂导致用户流失。

从行业视角看,淘宝闪购的诞生,标志着即时零售市场从单一业务竞争进入生态竞争的新阶段。这场变革的意义,不仅在于一个品牌的消失与新生,更在于它为平台型企业提供了突破认知枷锁、重构生态价值的范本,当原有品牌成为业务拓展的障碍时,主动重构品牌定位,整合生态资源,或许是打开新增长空间的关键。

但最终,改名只是第一步。淘宝闪购能否改命,取决于它能否在生态协同与用户体验之间找到平衡,在规模扩张与盈利可持续之间找到路径。毕竟,用户最终选择的不是品牌名称,而是更快、更全、更优的即时服务。

关注重庆互联网官方公众号,即可获取粉丝专享福利!

欢迎广大用户为此页面进行评价,评价成功将获得积分奖励!