重庆互联网,19年企业互联网解决经验,专业网站开发、移动端开发、微信端开发、小程序开发!

作者:重庆互联网-晴天 发布时间:2025-05-07 浏览:22028 赞(1662) 收藏 评论(0)

2025年初,京东高调宣布进入外卖行业,给商家免用,给骑手上五险一金,东哥亲自上场,为新业务的开展造足了势。

外卖行业的风险高、进入壁垒高,退出壁垒高,但是收益率又非常低(行业利润率普遍低于3%),是一个比鸡肋还鸡肋的领域。京东为什么要切入外卖呢?

是主动进攻吗,但是为什么京东不进攻其他领域?是被动防御吗,但是京东业务布局广泛,竞争者众多,美团闪购怎么就值得咱东哥举全公司之力进行反制呢?也有人说是战略协同,但是和什么业务协同,怎么协同呢?也有人说是流量焦虑,但是目前流量最大的入口,不是外卖呀(最大流量入口为社交和短视频)。这些因素听上去都对,但是总让人抓不到核心。

先说结论:京东在商品流通领域全面布局,已形成完善的自营产业链,其业务体量越庞大,越能发挥规模优势,降低单位商品流通成本,所以在商品流通领域进行扩张,是其基因所决定的。而即时零售的市场份额增长迅猛,是京东不想丢也不能丢的战场。但是即时零售业务不可能独存,因为这是一个低频的场景,势必会被高频的外卖业务降维打击,所以要想得即时零食,必先取外卖!

结论说完,大家有兴趣可以看一下详细的论述过程~

本文试图从产品角度,构建一个全局视角,提供分析框架,一来挖掘京东切入外卖领域的本质原因,二来基于本次的分析,预测京东将来还有可能切入哪些领域。当然,也希望本文可以帮助大家建立自己的分析框架,当有其他新的观点或者信息进入到我们的视野中,我们可以将该其对应到框架中的位置,亦或者更新我们的框架结构,以确保始终掌握全局视角,避免听风是风,听雨是雨的片面理解。

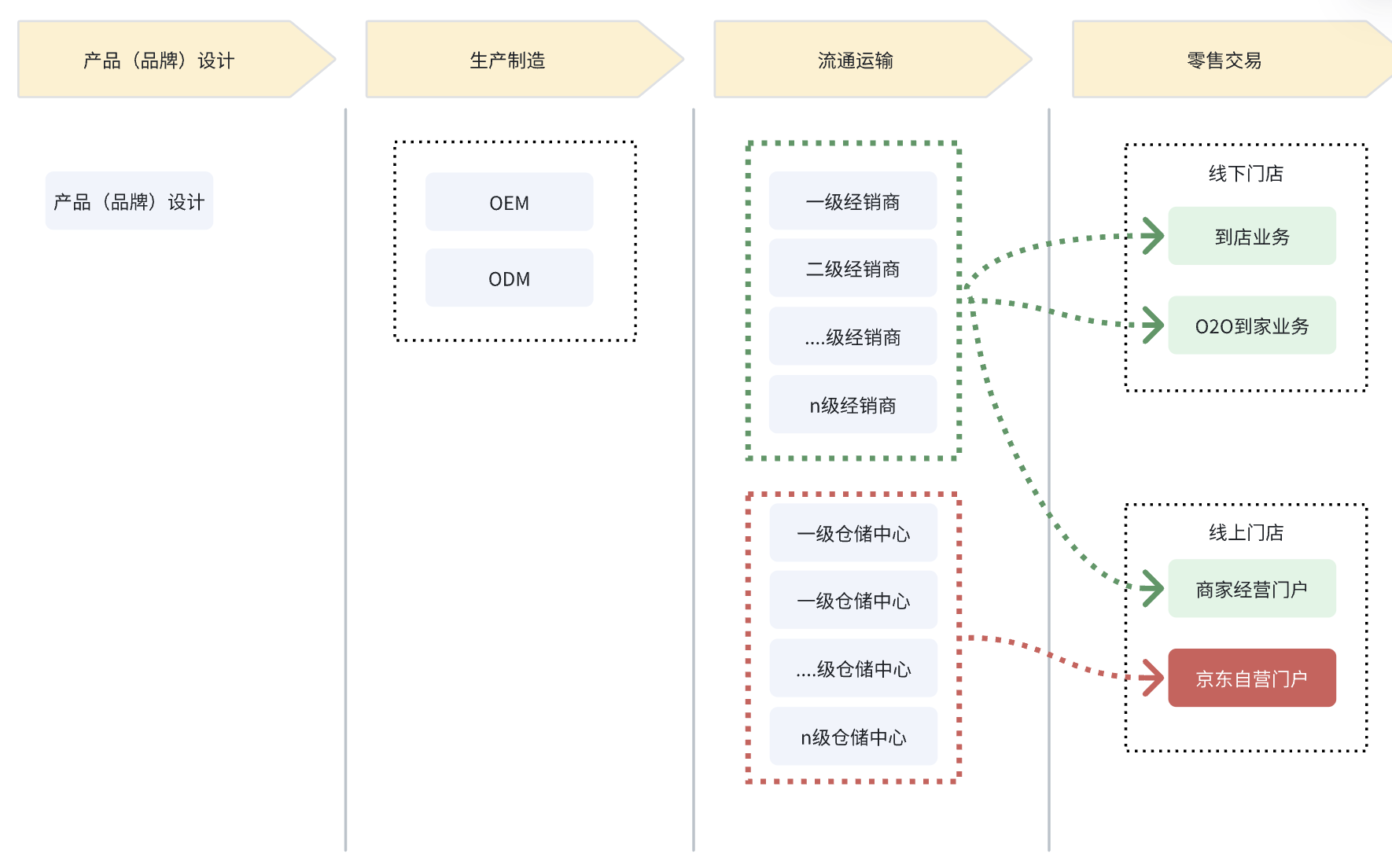

京东的主营业务是基于商品的流通和销售,我们先提高一个维度,跳出京东业务,从社会运转角度,看一下商品的生命旅程,即一个商品从无到有,从生产线到消费者手中,大体需要经历的路径。废话不多说,直接上图:

第一步,品牌商需要基于用户的需求和当前技术水平,设计出可以满足我们某个场景下的需求的产品方案,并进行品牌推广,激发消费者的购买意愿

第二步,将设计方案委托工厂进行生产制造

第三步,经销商将商品从工厂中运输到零售终端

第四步,零售商将商品卖给销售者,实现资本回收

此时,我们将每个流程打开来看,就可以定位到京东的主业大本营,上图:

如图,在流通运输环节,主要分为两种模式,一种是层层经销模式,一种是京东自营模式,避开层级分销的低效体系,设立了不同层级的仓库,实现商品高效的流转。

在零售交易环节,其零售终端主要是线下门店和线上门店,线下门店又分到店业务和到家业务,线上门店有两种形态,一种是京东自营门户,一种是三方商家经营的门户。

以上,我们将商品流通的环节,进行了通识,接下来进入主题。

针对京东而言,已经建立了完善的仓储物流体系,业务体量越大,其规模优势就越突出,所以最大限度的扩大自己的市场份额,是京东基因决定的必然行为。此时,我们把镜头聚焦在即时零售业务上,该业务最近几年保持快速的增长态势,其年复合增长率在30%左右,预计2030年,将达到2万亿(来源《即时零售行业发展报告》),而中国社会消费品零售总额的增长率仅有3.5%(来源《即经济日报》)。也就是说,在社会零售总额固定的前提设定下,在零售终端的各个渠道必然是零和博弈,此消彼长。即时零售上万亿的增量,很大一部分来源于其他零售渠道(如上图,到店业务和线上业务),这将大大侵蚀京东的市场份额。面对如此巨大的市场机遇以及威胁,拥有扩张基因的京东不可能置身事外。所以,这万亿的市场,京东必然要参与争夺。

事实上,京东早已在即时零售领域布局–达达。达达有100万+的骑手资源,一手托商家,一手托用户,实现了业务的闭环。说到这里,是不是很熟悉,没错,业务模式和外卖如出一辙,两者业务模式的相似,使得高频打低频的理论在此刻生效,高频的外卖,对低频的即时零售进行了完美的降维打击,并且在商家-骑手-用户的多边业务模型中,遵循着赢家通吃的逻辑,用户越多,商家就越多,骑手配送成本就越低,企业利润就越高,企业就有充足的资源,对三方进行补贴,从而完成新一轮的市场扩张。

数据也证明了这一点,美团2024年前三季度即时配送订单量达到187亿单,同比增长18%;阿里2024年9月份发布的季度业绩显示,本地生活集团收入同比增长14%,但在市场大盘迅速增长的条件下,达达业绩却逆势下跌,2024年净收入约为 96.64 亿元,较前一年下降8%。所以,在高频打低频,外加赢家通吃的行业里,低频业务最终的归宿,就是出局。

所以,京东不做外卖可以吗?可以,代价就是完全牺牲快速增长的即时零售市场。当即时零售在零售终端占据足够份额时,在该领域的领导企业,难免会采取纵向一体化战略,向流通运输环节进行扩张,到那时,京东主业将被蚕食殆尽

所以京东做外卖,既是防御的需要,又是战略扩张的需要。

接下来,依托SWOT模型,简单论述一下京东做外卖的可行性:

优势:

1、流量侧优势:东哥个人品牌优势、京东主站的高消费群体;

2、供给侧优势:既有的达达集团的即时配送网络

3、系统协同优势:好多供应链系统可直接复用在外卖业务中(比如用户、订单、商家、支付、风控、数据分析等,这块是小编的专业领域,改天再出一版系统复用的文章)

4、资金优势及技术人才优势

劣势:餐饮商家基础欠缺、用户心智欠缺、履约成本较高、系统调度算法待提升

机会:用户的诉求:商家苦美团久矣,骑手苦美团久矣,消费者久矣;市场的增长:2030年即时零售规模预计超2万亿元,政策优势:防垄断法束缚美团无法进一步扩张

威胁:行业既有玩家的威胁(美团、饿了么平台生态和用户心智已形成)、行业新进入玩家威胁(抖音、快手等大流量平台对布局本地生活服务的需要,但是这种流量平台很难和外卖业务形成较强的战略协同,针对外卖这种高退出壁垒、低收益率的领域,基本不是他们选择)

很显然,东哥采取的是SO战略,利用自身优势,高举高打,强势进入,抢占市场,待占据一定市场份额后,劣势及威胁将逐渐减低

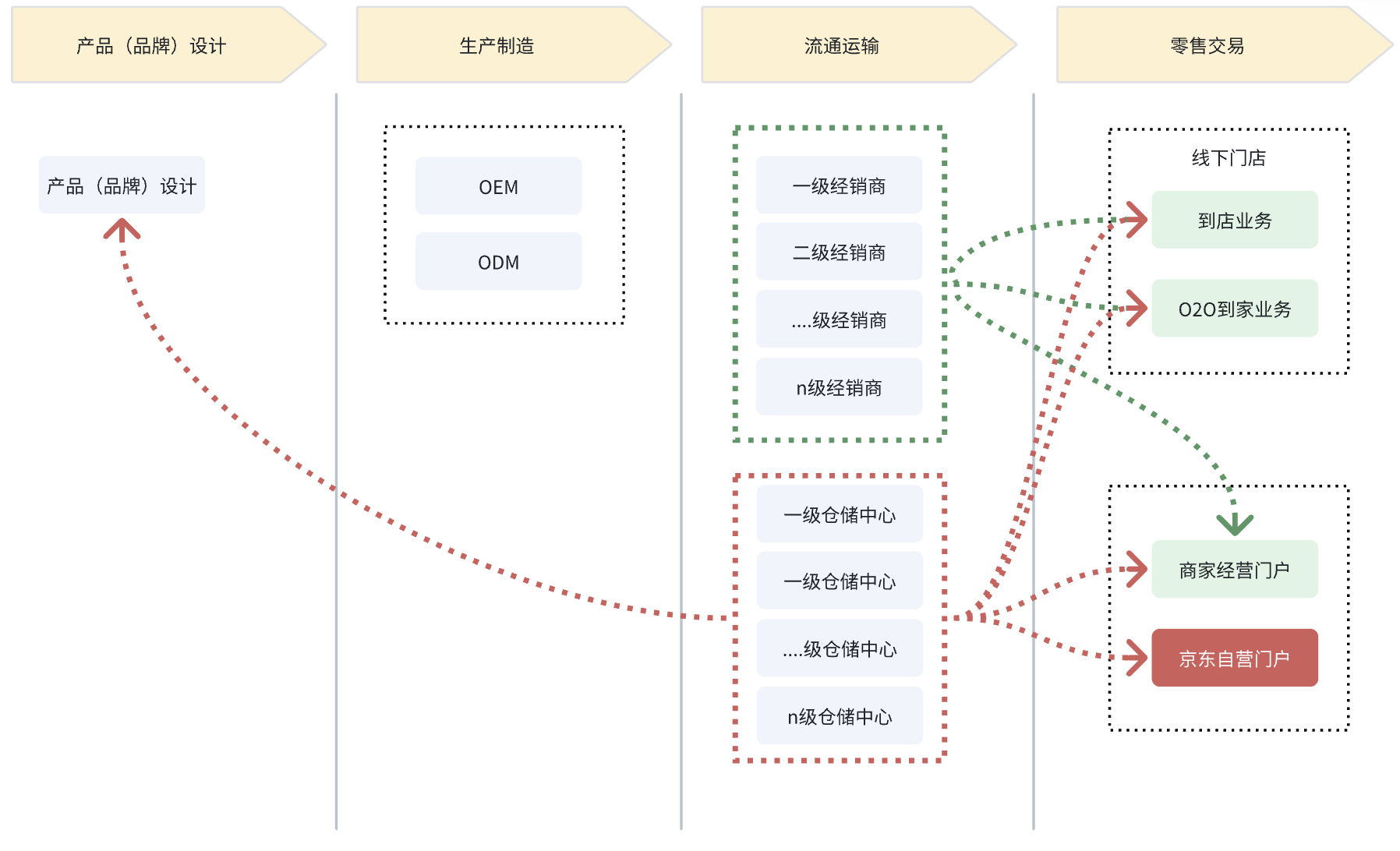

接下来,再探讨一个话题:京东除了外卖,还有可能向哪些领域扩张呢?先上图:

基于上图,京东为了扩展自己的市场份额,有可能为增加零售市场份额,拓展线下门店做到店业务,也有可能为增加流通市场份额,给线上三方商家或线下门店供给货源。也有可能实施纵向一体化战略,携丰富的用户数据,向上游直接干预产品设计环节,定义产品标准,而该策略已被胖东来、山姆在国内完成了可行性验证,如果京东用自身供应链优势,将高标准低价格的产品推广到全国,未尝不是一个新的战略方向(京造目前在尝试这个方向,但尚未被提升到战略高度)

另外,再一个思考题,供大家讨论:

京东之所以强势切入高频的外卖业务,是因为近几年即时零售的增长迅猛,那么驱动其增长的背后的逻辑又是什么呢?如果我们可以基于社会、经济、政策等维度,发掘出其背后驱动因素,就有可能找到比即时零售更好的解决方案,从而打开一片新的商业天地。这是非常一个有意思的话题,期望后期有机会再和大家一起探讨!

关注重庆互联网官方公众号,即可获取粉丝专享福利!

欢迎广大用户为此页面进行评价,评价成功将获得积分奖励!